有一个国家,股指期货上市5年后风云突变,股市在大牛市中瞬间崩盘,期货交易遭到全面深入调查。但是,调查结果显示股指期货并非暴跌元凶,股市从此展开慢慢长牛。

这说的是谁?是不是跟现在的A股很像?

其实这指的是美国1987年股灾时期的事。1987年10月19号,道琼斯指数一天跌去了22%。当时许多人认为股指期货加剧了市场的动荡。

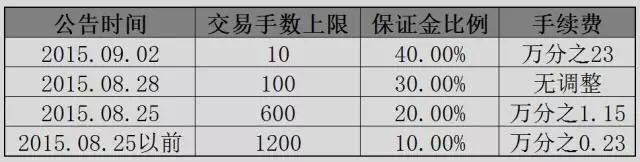

近期,流传了很久的股指期货松绑消息终于得到证实,最大交易手数从10张增加到了20张,非套保保证金比例从40%降到20%、平今仓手续费从万分之23降到万分之9.2。我们先来回顾一下2015年的历次调整政策:

通过对比可以发现,这次调整的象征意义远大于实际意义。虽然股指期货有所松绑,但和股灾前的水平相比依然还有很大的差距,暂时还无法改变成交低迷的现状,也很难让股指期货恢复真正的功能。在股灾期间,股指期货被很多人认为是罪魁祸首,尤其是散户,持这种观点的人不在少数。客观来说,股指期货对指数有助涨助跌的作用,但如果非要认为是它导致了股灾,那也是欲加之罪何患无辞。导致股灾的主要原因是市场本身的泡沫以及大量融资盘的爆仓。巧合的是,2015年9月股指期货被阉割后,市场果然就开启了一波中线上涨行情,这下真是跳到黄河也洗不清了。被限制后的股指期货成交日趋清淡,近期日均成交量已萎缩至1万手,而2015年6月最高峰时曾达到200万手的天量。成交惨淡的结果,就是流动性的衰竭。比如2016年5月31号,区区一笔398手的卖单在10秒内直接将IF1606合约打至跌停,随后又迅速恢复。主要原因在于套保盘需要卖出股指期货进行套期保值,结果没有足够的投机盘对冲,才发生了这么戏剧性地一幕。

本次监管层放出松绑股指期货的信号,最大的利好对象除了对冲基金等大型机构和擅长投机交易的散户外,在上市公司中当然就属于相关的期货公司了,比如中国中期。但如果你听到这个消息就一股脑地冲进去买,那结果就是成为英勇的接盘侠。2010年4月16号股指期货正式推出,结果当天中国中期接近跌停。

最近这次2月17号股指期货松绑,结果中国中期早盘从+5%跌到收盘的-6%。

市场预期一旦兑现,往往就是转势的开始。早起的鸟儿有虫吃,晚起的虫儿被鸟吃。

本轮期指松绑的力度虽然不大,但是释放了一个积极的信号,令市场预期向乐观方向转变。实际上,就算A股不搞股指期货,不代表别人不会搞A股的股指期货。比如新加坡、香港市场跟A股相关的股指期货就发展迅猛,真正的市场需求是遏制不住的。更为重要的是,股指期货被限制后出现的长期贴水现象,说明市场的套利机制存在重大缺陷。在没有对冲工具的条件下,很多长线资金是不敢重仓股票市场的。而期指流动性的恢复可以帮助众多投资者实现风险对冲功能,从而为股市引入活水。长期来看,对股市的影响绝对是利大于弊的。笔者不仅双手支持股指期货的松绑,还呼吁加快完善融资融券、期权等产品的功能,建立一个更加开放、成熟的资本市场。